|

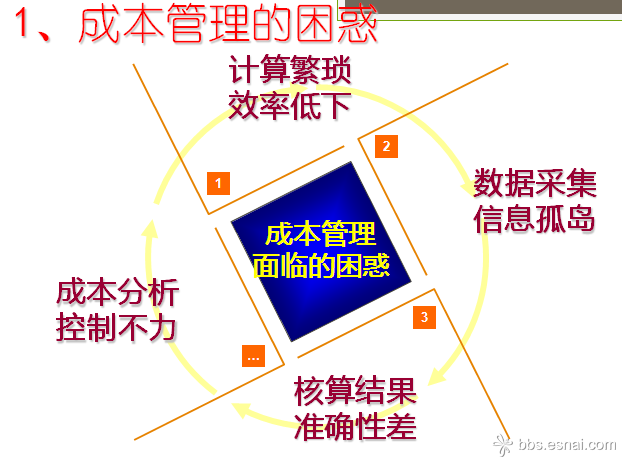

第一天、第二天、第三天…已经第三天了,听课时的很多细节信息、思绪,也差不多模糊了。 回顾此期,在看到活动召集帖里的PPT时,心生许多的期许。后续群里的互动,生动的案例,zclmiss老师的用心,在印象中,是比较具有突破性的节奏。最感动的是那一个个问题提示的小声音。此期参与过程,除了拓展了专业上的思维,更多的是一种感动。 谢谢zclmiss老师的用心,每一处的惊喜,还有那个小声音。 成本管理涵盖的内容太多了,2个小时是讲不完的。好在,思享会并不是授课,而是分享。所以,此期主题也比较接地气——制造型企业成本管理经验。 zclmiss老师的分享PPT做得很漂亮。据我所知的成本管理的整体内容都有所提及,并无遗漏。从预测、核算、分析、绩效评估,成本战略、规划、控制等都提及。除了大框架,肯定也分析了不少小细节,记忆力有限…悲催的是手机听的,当时没记笔记。 |

本帖最后由 goodmxl 于 2015-7-25 14:14 编辑 舒雅 发表于 2015-7-16 12:56 第一步:=(不含税收入-对应有进项税的不含税成本)/不含税收入 是不是=(不含税收入-对应有进项税的不含税成本)*增值税税率/不含税收入 另外,我认为还有两个地方要注意,1、是固定资产新增的(其中可以抵扣进项税的),新上生产线投入的金额还是很大的,相应取得的进项税也是很大的,另外期间费用中取得的可以抵扣进项税的办公用品等 税负率=毛利率*增值税税率+(对应无进项税的成本/不含税收入)*增值税税率 - (对应有进项不入成本的部分/不含税收入)*增值税税率 |

|

一周一周过得太快,很多事情来不及忙完。 时间过得快,所以,要安排得快。 本周日19:30,我们将开启27期的思享会~  不见、不散哦~ 不见、不散哦~ |

|

本帖最后由 舒雅 于 2015-7-23 22:46 编辑 【少侠】zclmiss 那么,关于生产的直接人工管理,举个例子,比如说每年的最低工资标准都在提高,也就是说,成本在增加,可是售价提高可太难了,要控制甚至降低直接人工成本,该怎么办? 【师兄】冰山恋人 人工成本不可以降得下来,按人头的算的话只会每年都增加,只能用自动化设备代替人工、或企业生产流程再造、改善工艺,要减少人员难,除非你原来的工序不合理; 保持一线人员的稳定性也是一个选择 【师兄】wuliuyan 减少人员,提高效率 【少侠】zclmiss 这个事,有长期的打算,也有短期的打算。尽量使用熟练工,减少新手,就是从提高效率方面;工艺工序工具的改进,这也是一方面;使用机器人生产线,提高自动化程度也是一方面;委外或者直接OEM也是一种选择,毕竟供应商的价格不容易提高 【少侠】草长莺飞 1、提高销售量;2、提高劳动效率,减少劳动工人; 【师兄】清风吹来 提高劳动效率,有稳定的熟练工, 使用机器人,这个要看企业的情况有没有必要使用机器人 【少侠】广州-成本-叮当 @zclmiss 降低直接人工成本,还可以少生产直接人工成本占比高的产品,选择自动化程度高的产品品种,当然这是在假设其他的条件都不变的情况下。 【大侠】dubai 自动化需要一定的产能情况下~产能达不到,折旧折下来也不少吧。所以,具体情况得具体分析。但直接人工可以怎么减少?如果有标准工时出来了,效率接近标准工时了,还能怎么减少呢?而且,减少直接人的办法是什么?是想资源替换还是提升资源利用率?资源利用率,也是有极限的吧。像人工工时接近标准工时状态的情况下。换利用方法? 【师兄】姜传圣 提高资源利用率,资源投入是有限的,唯有提高现有的资源利用率。就好比互联网,节省店面成本和提高人工效率,才会有超额利润贡献。 不,举个例子:欧尚超市的手推车,原来需要5个人来维护,满广场的去收集车子,因为顾客没有不会在一个地方放下手推车,就需要超市的工作人员去人工收集,你说他们工作效率怎么提高,人的效率也是有限的吧。通过提高人工效率,可能只需要3个人,极限了,再减下去,3个人就很极限了,无法维护正常工作开展了。欧尚想了办法,换一种思路,顾客需要用车,需投一块钱,取车,购物完,如果想取回一块钱,需把车子推到制定地方用前面的车子的挂链插在你自己的车子上,最终欧尚负责管理车子的人,减少到1个人。只需要站在旁边维护下秩序。所以说,成本控制,换思路很重要,不能为了提效而提效,有些成本是不能减。 问题值得思考,案例更是精彩! |

|

【少侠】zclmiss 有个小问题,请大家思考: 我们知道,变动成本随业务量变动而变动,但单位变动成本不变;固定成本则反之,总额固定。 那么,生产成本中,直接材料肯定是变动成本,那么直接人工是变动成本吗? 【师兄】姜传圣 如果计件工资肯定是变动成本,固定工资属于固定成本。直接人工肯定是要区分对待。我们核算成本,应该是一线工人,有个标准工时的产量工资,车间管理人员和杂工以及产量工资和实发工资的差额,按照产品的产量占比分摊计入到各个产品或订单中去。 【少侠】草长莺飞 是的,我也认为要看工资的核算模式,有些企业工人工资与产量挂钩,多劳多得,那就属于变动成本;有些企业工人工资按固定取得,无论干多干少工资都不变,则属于固定成本;还有些企业工资分两部分一是固定;二是完成固定任务后的超额部分则计件提成,那工资就既有固定成本又有变动成本。 【少侠】zclmiss 所以说我们要懂管理会计,还要懂财务会计,还要懂生产管理,才能把生产成本最终的结果与管理过程匹配起来,成本分析才会有用。咱们群给我压力很大啊,一般问题蒙不住啊. 【少侠】zclmiss 一般情况下,我们关注直接成本的发生,比如材料另发、工资计发、制造费用的发生和支付。 但是,熟练工与新手,材料的品质,以及还有像存货的储存成本、资金占用、损耗的风险;都可能造成成本失控 【少侠】草长莺飞 制造企业生产成本的分析是个难题,需要综合考虑的因素太多 【师兄】yilin6262 抓住主流为原则 |

哇 好领先!细心总结 |

|

留个思考题,了表在思考: 第一道题,A10个工序里有一道工步5秒有一道工步7秒,B有一道工步9秒有一道工步11秒,那么同样8小时,产能各多少?按签字那种,二步可同时进行加工的. |

本帖最后由 舒雅 于 2015-7-16 13:21 编辑 舒雅 发表于 2015-7-16 12:01 还是写错了 下面为严谨的: 税负率=应交税费/不含税收入 =(不含税收入-对应有进项税的不含税成本)/不含税收入 =【(不含税收入-(总成本-对应无进项税的成本)*增值税税率】/不含税收入 =【(不含税收入-总成本+对应无进项税的成本)*增值税税率】/不含税收入 =【(毛利+对应无进项税的成本)/不含税收入】*增值税税率 =毛利率*增值税税率+(对应无进项税的成本/不含税收入)*增值税税率 总成本=对应有进项税的不含税成本+对应无进项税的成本 无进项税,不是指不含税。而是指本身没有进项税。例如:人工费。折旧费等。 |

|

你这公式有错吧 |

本帖最后由 舒雅 于 2015-7-16 12:45 编辑 cshfu 发表于 2015-7-16 08:34 税负率=毛利率*增值税税率+【(人工+制费)/收入】*增值税税率 我公司的制费=制造费用+期间费用。汗~ |

| 税负率=毛利率*增税率 这个提法是不严谨的, 属于仅供参考的指标 |

谢谢舒雅 做分享嘉宾,其实我很忐忑,所以先到群里熟悉熟悉。 分享时间有限,但是我们沟通无限 |

| 必须点赞啊! |

|

嘿~这也是创新~  |

手机版|中国会计视野论坛 ( 沪ICP备05013522号-2 )

GMT+8, 2025-5-11 06:31

Powered by Discuz! X3.4

© 2001-2017 Comsenz Inc.

收藏

收藏